Industrie büsst an Schwung ein

Der Ausblick für die Industrie trübt sich weltweit weiter ein, so auch in der Schweiz. Der Einkaufsmanagerindex (PMI) für die Schweizer Industrie signalisiert im Gegensatz zu seinem Pendant für die Eurozone zwar nach wie vor keine Kontraktion, der Verlust an Schwung ist aber offensichtlich. Derweil wird das Währungspaar EUR/CHF gemäss unseren Prognosen unter der Parität bleiben. Dank der deutlich tieferen Inflation hierzulande kommt die Exportindustrie jedoch vergleichsweise gut mit dem aktuellen EUR/CHF-Wechselkurs zurecht, mindern doch die geringeren Kostensteigerungen den preislichen Wettbewerbsnachteil. Zudem scheint die Normalisierung im Einkauf voranzuschreiten: Im November-PMI berichteten zwei Drittel der Unternehmen von unveränderten Lieferzeiten, während sich die Meldungen zu längeren und kürzeren Lieferzeiten ungefähr die Waage hielten. Die gestiegenen Energiepreise sowie die unsichere Versorgungslage stellen jedoch weiterhin eine Herausforderung für die Industrie dar.

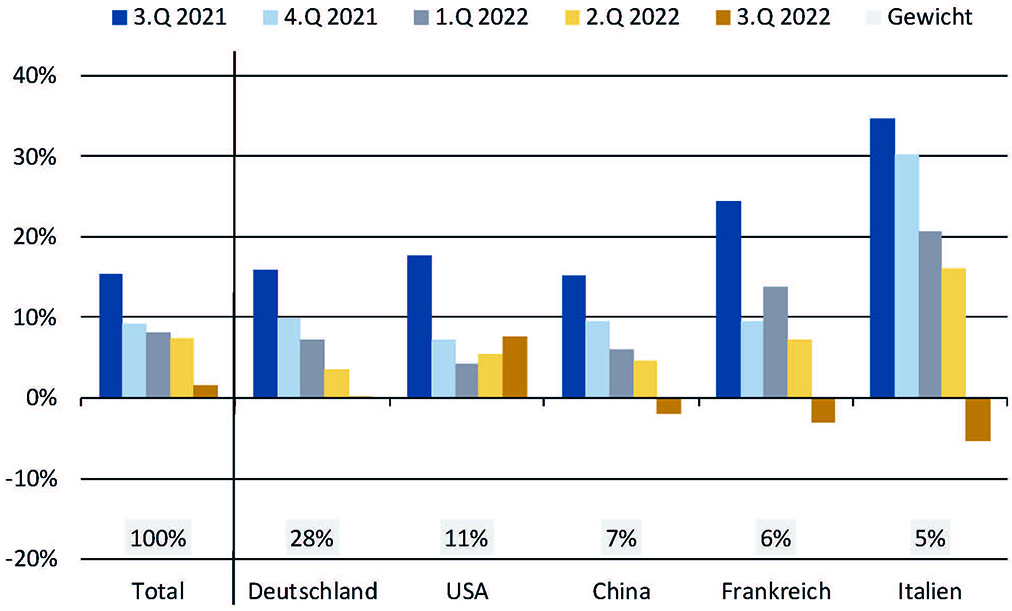

Die global eingetrübte Industriestimmung machte sich im 3. Quartal 2022 bei den Exporten der MEM-Industrie bereits bemerkbar, sie verloren deutlich an Dynamik. Die MEM-Ausfuhren nach Deutschland stagnierten, jene nach Frankreich und Italien waren rückläufig. Auch die Exporte nach China schrumpften im 3. Quartal. Einzig die Ausfuhr in die USA verzeichnete ein beschleunigtes Wachstum. Gemäss globaler Einkaufsmanagerindizes dürfte sich die Nachfrage in den kommenden Monaten weiter abschwächen. In China stellt das Risiko bezüglich Covid-19 weiterhin einen Unsicherheitsfaktor für die Nachfrage dar. Die jüngst angekündigten Lockerungen dürften keine rasche Erleichterung bringen.

Auch die Pharmaindustrie verzeichnete im 3. Quartal 2022 einen Exportrückgang von 4,2 Prozent gegenüber dem Vorjahr. Dabei gingen die Ausfuhren nach Deutschland und in die USA zurück, wogegen jene nach China deutlich stiegen. Die Pharmaexporte scheinen sich jedoch grundsätzlich zu stabilisieren, wie der Vergleich zum Vorquartal zeigt (+1,3 Prozent). Infolgedessen erwarten wir auch für die kommenden Monate eine solide Entwicklung, zumal sich die Ausfuhren der Pharmabranche in der Regel relativ unberührt von der globalen Konjunktur entwickeln.

Die Uhrenexporte hingegen erreichten im 3. Quartal 2022 einen neuen Höchststand. Dies war besonders der ausgeprägten Erholung der chinesischen Nachfrage zuzuschreiben (+16,0 Prozent ggü. Vorjahresquartal). Die Ausfuhren in die USA nahmen erneut zu, wenn auch weniger stark als in den Quartalen zuvor. Aufgrund der gedämpften Konsumentenstimmung erwarten wir jedoch eine stagnierende Nachfrage. Mit weiteren markanten Wachstumsschüben aus China ist indessen in den nächsten Monaten ebenfalls nicht zu rechnen. Auch eine Erholung der Nachfrage aus Hongkong lässt derweil wohl noch auf sich warten.

Insgesamt wird sich das Wirtschaftswachstum der Schweiz 2023 im Gleichschritt mit demjenigen der Weltwirtschaft verlangsamen. Das Risiko einer Rezession bleibt indes dank des robusten Konsums vergleichsweise klein. Angesichts der schwierigen Lage der Weltwirtschaft, die von Inflation, geldpolitischer Straffung sowie geopolitischen Unsicherheiten und dem Krieg in der Ukraine geprägt ist, sind allerdings auch keine neuen Wachstumstreiber in Sicht. Wir prognostizieren für 2023 ein Wachstum des Bruttoinlandprodukts von noch 1,0 Prozent, nach einem Plus von 2,0 Prozent im Jahr 2022.

Strategic Partner

Network Partners