Perspectives assombries pour l’économie d’exportation suisse

Le produit intérieur brut (PIB) de la Suisse a augmenté de 0,3 % au deuxième trimestre 2022 par rapport au trimestre précédent. Bien que le rythme de croissance ait ralenti par rapport au trimestre précédent, la reprise se poursuit malgré la guerre en Ukraine et la forte hausse des prix de l’énergie.

La Suisse est certes moins touchée par la crise énergétique actuelle que ses voisins européens, car le gaz naturel n’est pas utilisé pour produire de l’électricité dans notre pays. De même, le gaz naturel est moins important pour le chauffage et les processus industriels. Néanmoins, la Suisse n’est pas à l’abri des hausses de prix et du rationnement des sources d’énergie. Les effets secondaires sur les chaînes d’approvisionnement affecteraient particulièrement les secteurs de la chimie et de la pharmacie ainsi que l’industrie MEM.

Jusqu’à présent, selon l’indice des directeurs d’achats locaux, la Suisse a enregistré une activité industrielle stable. La situation de la chaîne d’approvisionnement semble s’améliorer progressivement. En revanche, les perspectivesse sont nettement assombries. L’industrie suisse d’exportation se verra, dès les prochains mois, confrontée très probablement à la récession attendue dans la zone euro. De plus, les indices des directeurs d’achats annoncent également une détérioration du climat industriel au niveau mondial.

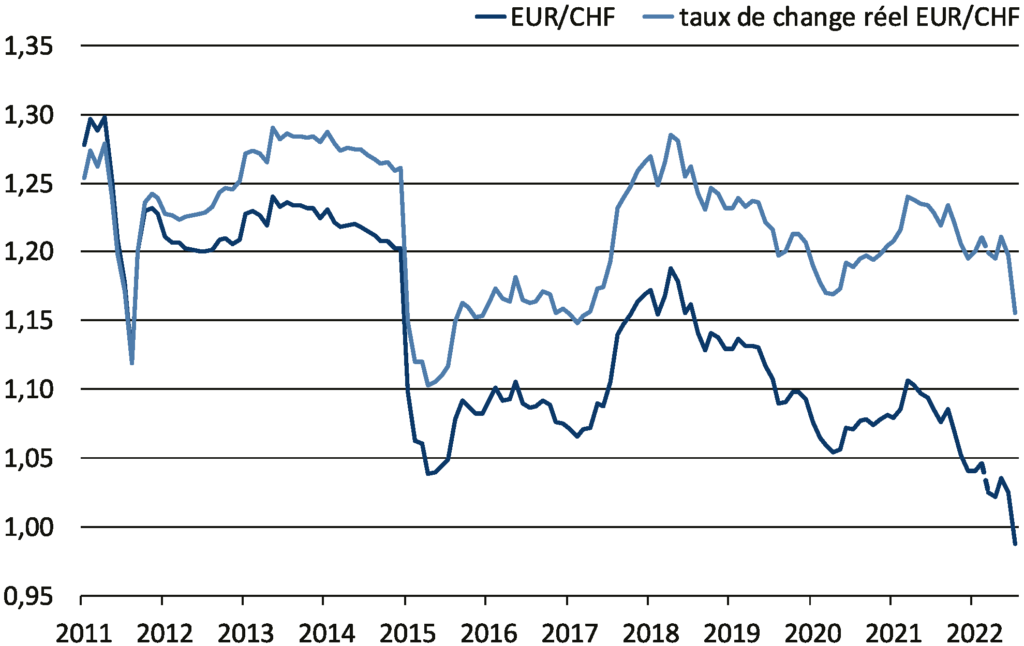

L’industrie d’exportation suisse semble toutefois bien s’accommoder du taux de change actuel EUR / CHF, grâce à une inflation nettement plus faible dans notre pays. En tenant compte de l’inflation, le taux de change EUR / CHF n’a pas encore atteint un niveau extrême.

Ainsi, l’industrie MEM a connu une nouvelle augmentation des exportations au deuxième trimestre 2022. Cependant, la détérioration du climat industriel mondial et une récession attendue dans la zone euro diminuent les perspectives de croissance pour le reste de l’année. En revanche, les exportations vers la Chine pourraient procurer un soutien effectif car la levée des « lockdowns » Covid19 en Chine stimule à nouveau la demande. Des incertitudes subsistent toutefois quant à la politique de Pékin dite de tolérance zéro envers le Covid19.

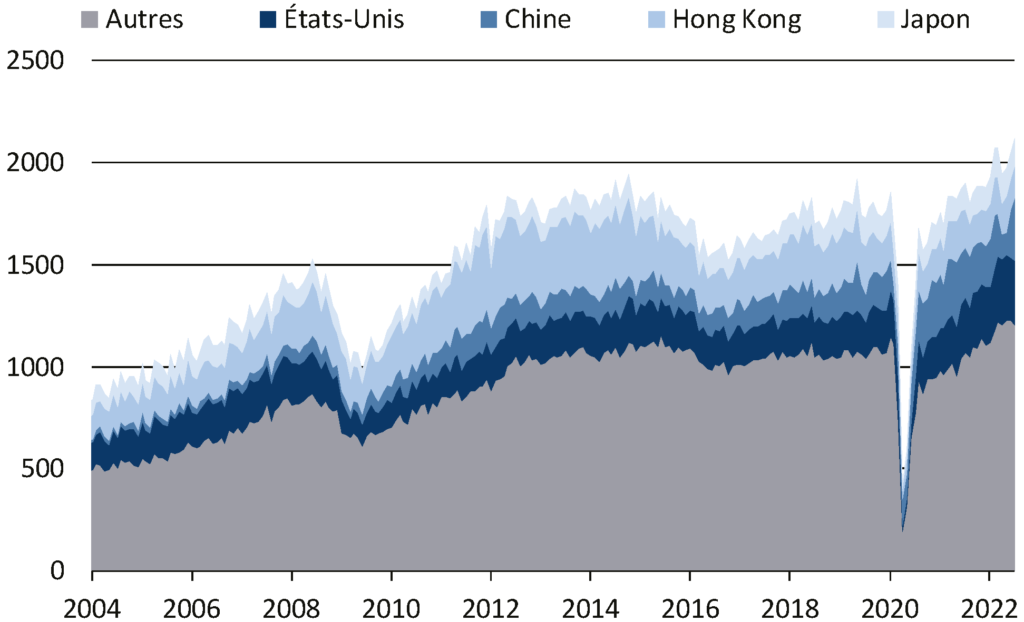

Les exportations horlogères suisses continuent d’enregistrer une hausse des ventes. La croissance récente est due à l’augmentation des exportations vers les États-Unis et l’Europe. En revanche, les exportations vers la Chine et Hong Kong ont à nouveau reculé. La levée en Chine du « lockdown » Covid-19 ainsi que l’amélioration consécutive du moral des consommateurs pourraient toutefois stimuler un certain rattrapage de la consommation. A l’inverse, une détérioration du moral des consommateurs, notamment aux Etats-Unis, pourrait ralentir la croissance.

Au deuxième trimestre 2022, les exportations de l’industrie pharmaceutique ont légèrement baissé par rapport au même trimestre de l’année précédente. Elles demeurent toutefois supérieures à leur niveau d’avant la pandémie. En raison de la normalisation qui a suivi les effets particuliers de la pandémie, les exportations vers l’Allemagne, l’Italie et surtout l’Espagne ont diminué. Au cours des prochains mois, les exportations pharmaceutiques devraient se maintenir à un niveau élevé, car elles sont relativement peu affectées par les taux de change et les fluctuations conjoncturelles.

Sur la base des risques susmentionnés pour l’économie suisse, nous prévoyons un ralentissement de la croissance au cours de l’année prochaine. Une récession devrait toutefois pouvoir être évitée. Pour 2023, nous prévoyons une croissance du PIB de 1 % tant qu’une pénurie d’énergie pourra être évitée.

Taux de change EUR/CHF réel et nominal

Source : Refinitiv Datastream, Credit Suisse

Exportations horlogères en millions de CHF, par pays, corrigées des variations saisonnières

Source : Administration fédérale des douanes, Credit Suisse

Partenaire principal

Partenaires du réseau