Fiskalstimulus in den USA: Globale Nachfrage wird anziehen

Der Wirtschaftsverlauf im Jahr 2020 glich einer Achterbahnfahrt: Auf den bisher tiefsten verzeichneten Einbruch im 2. Quartal 2020 folgte im 3. Quartal die bisher rascheste Erholung, die dann im 4. Quartal wieder an Schwung verlor. Insgesamt ist das Bruttoinlandsprodukt (BIP) der Schweiz im letzten Jahr um 2,9 % gesunken – also ähnlich stark wie in der Finanzkrise von 2009 (–2,1 %). Dabei zog die Corona-Krise einige Branchen stärker in Mitleidenschaft als andere. In der Exportindustrie zeigten sich auch im direkten Vergleich mit der Finankrise Unterschiede.

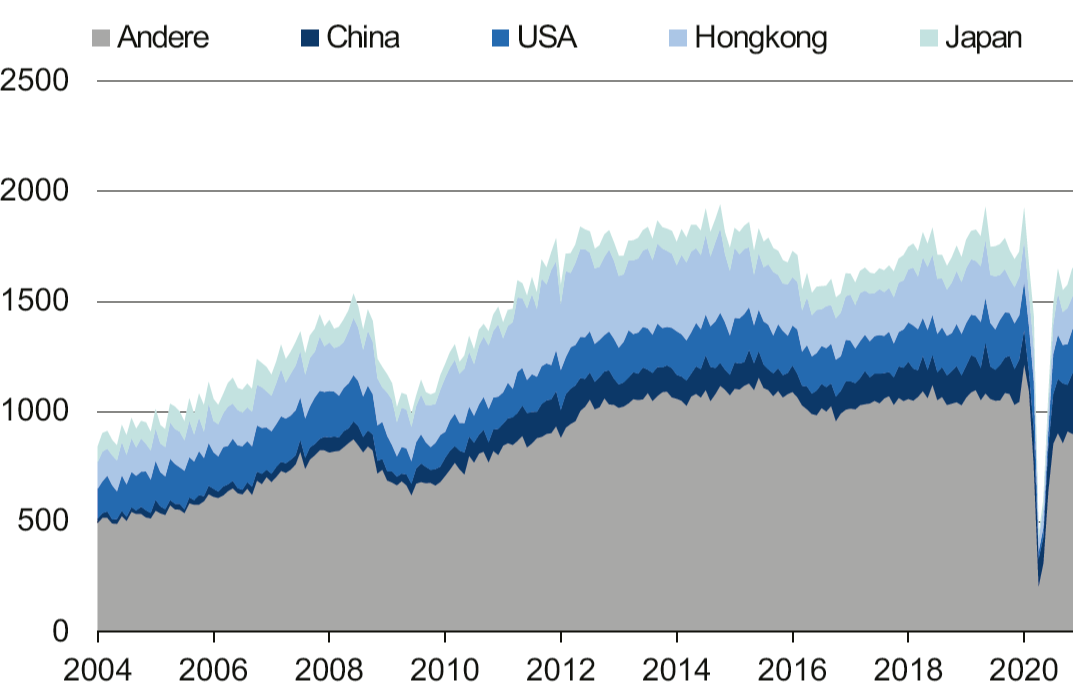

Im Vergleich zur Finanzkrise von 2008/2009 scheinen die Auswirkungen der Corona-Krise auf die Schweizer MEM-Industrie weniger einschneidend zu sein. Zwar brachen die Exporte der Maschinen-, Elektro- und Metallindustrie (MEM) im Zuge der ersten Covid-19-Welle im Frühjahr 2020 anfänglich ein. Bald folgte jedoch in allen wichtigen Abnehmerländern eine Erholung, die trotz zweiter Infektionswelle Bestand hatte. Insgesamt scheint der Einbruch bei den MEM-Exporten also geringer und kürzer als während der Finanzkrise (vgl. Abb.).

Genau das Gegenteil zeigt sich bei den Uhrenexporten. Anders als in der MEM-Industrie brachen die Exporte in der Uhrenbranche wegen der Corona-Krise deutlich stärker ein als während der Finanzkrise. Zwar folgte auch hier rasch eine Erholung, die Exportvolumen blieben aber unter ihrem Vorkrisenniveau. Vor allem in Europa (vgl. Kategorie «Andere», Abb. unten) besteht weiterhin Nachholbedarf, während die Nachfrage in Asien beinahe wieder die Vorkrisenwerte erreicht hat. Ein Wirtschaftsaufschwung infolge von Lockerungsmassnahmen in der 2. Jahreshälfte 2021 dürfte die Uhrenexporte nach Europa jedoch stützen und letztlich zu einer vollständigen Erholung derselben beitragen.

Die Auswirkungen der Corona-Pandemie auf die Wirtschaft sind deutlich geringer als in der ersten Welle, was mehrere Gründe hat: Erstens sind die gegen die Verbreitung des Virus ergriffenen Massnahmen diesmal weniger strikt beziehungsweise viel zielgerichteter, wodurch der Jo-Jo-Effekt des privaten Konsums geringer geworden ist (vgl. Monitor Schweiz Q1 2021).

Zweitens sind sowohl die gesundheitlichen als auch die wirtschaftlichen Schutzmassnahmen bereits bekannt und in Kraft. Privathaushalte und Unternehmen haben gelernt, ihre Aktivitäten «Corona-konformer» zu organisieren.

Drittens und entscheidend für die Schweizer Exportindustrie ist die Lage der Weltwirtschaft deutlich besser als vor einem Jahr. Insbesondere viele asiatische Länder, auf die rund 30 Prozent der globalen Nachfrage entfallen, haben die Pandemie weitgehend im Griff, und der Aufschwung schreitet voran. Es ist zudem zu erwarten, dass der massive Fiskalstimulus in den USA die Nachfrage nach Gütern global anziehen lassen wird. Entsprechend dürfte die Erholung der Schweizer Exportindustrie andauern. Viertens ist dank der Impfungen ein Ende der Pandemie absehbar, was die Wahrscheinlichkeit einer starken Entlassungswelle minimiert. Die Unternehmen halten soweit möglich an ihren Angestellten fest, um die Nachfrage nach dem erneuten Anspringen der Konjunktur befriedigen zu können. Dank den mittlerweile fliessenden Unterstützungsgeldern sollten bis dato auch mehr Fixkosten gedeckt werden können. Für das aktuelle Jahr sind wir deshalb verhalten optimistisch. Wir gehen von einem BIP-Wachstum von 3,5 % in der Schweiz aus.

Corona- und Finanzkrise im Vergleich: Einbruch diesmal

geringer und kürzer

MEM-Exporte nach Land, saisonbereinigt, in CHF Mio.

Uhrenexporte: Nachfrage aus Asien hat sich rasch erholt

Uhrenexporte nach Land, saisonbereinigt, in CHF Mio.

Strategic Partner

Network Partners